Politieke consultancy & coaching

Geef je politieke carrière een boost

Hoofdstuk III

FINANCIEEL WANBELEID

1/ Stadsschuld

Sinds Johan Vande Lanotte het management van Oostende overnam, is de stadsschuld gestegen met 60 miljoen euro en zitten miljoenen euro’s schulden verborgen in autonome gemeentebedrijven. Ook in De Keizer van Oostende werd het financieel wanbeleid aangekaart. Johan zei toen dat de auteurs een verkeerde visie hadden op de schuldpositie. Volgens hem is de schuldpositie van een stad:

‘Dit cijfer is de samentelling van de uitstaande leningen min de omvang van het reservefonds. De doelstelling die door het college is vastgelegd bedraagt 100 miljoen euro maximale schuld tegen 2014, normaal moet dat in 2013 al gerealiseerd zijn.’[1]

M.a.w. de uitstaande leningen min een deel van de financiële activa aanwezig in de reservefondsen. Enkel in de wereld van Johan Vande Lanotte is dit de omschrijving van de uitstaande schuld van een stad of een bedrijf. Enkele experten aan wie ik die redenering voorlegde konden een hilarische lachpartij moeilijk afwenden. Het geld van de reservefondsen dient immers niet om de schulden af te lossen maar om toekomstige kosten op te vangen. Reservefondsen worden aangelegd voor algemene doeleinden. Bij de gewone reservefondsen is dit voor toekomstige uitgaven uit de gewone begroting, zoals bijvoorbeeld de stijgende pensioenlast. Buitengewone reservefondsen zijn dan weer voorzieningen voor uitgaven in de buitengewone begroting (wegenwerken, aankoop van gronden, natuurontwikkelingsprojecten, enz.). De bedoeling ervan is overschotten van een bepaald dienstjaar te reserveren voor de toekomst. Voorzieningen voor risico’s en kosten worden aangelegd met de bedoeling een bepaalde toekomstige kost te verdelen over diverse dienstjaren. Het is ook daarom dat reservefondsen zich aan de passief-zijde bevinden van een jaarrekening. Omwille van de duidelijkheid zullen we enkel de officiële cijfers en de omschrijving van schuld van de Vlaamse Overheid hanteren en niet deze van Vande Lanotte. Tot 2014 was volgens de Vlaamse overheid de uitstaande schuld samengesteld uit de som van: de leningen ten laste van de gemeente (VIIA) + de leasingschulden (VIID) + diverse schulden op meer dan 1 jaar (VIIF) + de aflossingen van leningen (VIIA1).

Klik op de afbeelding

Klik op de afbeeldingMet de invoering van de Beleids- en Beheerscyclus (BBC) komt een berekeningswijze van uitstaande schuld die milder is voor de gemeenten. De stelregel is nu dat enkel de zogenaamde financiële schulden in rekening worden genomen. Dit is de uitstaande schuld, zoals hierboven beschreven, min de openstaande facturen en schulden aan andere overheden of overheidsdiensten[2] . Deze berekeningswijze lijkt ons een correctere weergave bij de berekening van de gecumuleerde schuld[3]. Het is logisch dat broekzak-vestzakschulden tussen dochterbedrijven van de stad of gemeente niet tot de globale schuld behoren.[4]

Dit betekent dat we in 2016 strandden op een schuld van ongeveer 2000 euro per inwoner wat ongeveer 25% hoger ligt dan het Vlaams gemiddelde. Ondanks het doorsluizen van 20 miljoen euro schulden in stadsbedrijven (geen AGB’s), de verkoop van patrimonium (o.a Hotelschool 40 miljoen euro) en de schrapping van 23 miljoen euro schulden door Belfius, blijven de schulden stijgen. De Oostendenaar wordt niet alleen armer door verkoop van eigendommen, hij ziet zijn schulden steeds verder in het rood wegzakken.

Even voor de sport de oefening met de reservefondsen[5]

| 2006 | 2011 | 2014 | |

| Gewoon reservefonds | 8.697.401 euro | 11.740.386 euro | 4.519.143 euro |

| Buitengewoon reservefonds | 7.261.445 euro | 1.315.951 euro | 476.816 euro |

| totaal | 15.958.846 euro | 13.056.337 euro | 4.995.959 euro |

| Schuld – totaal reservefonds | 97.466.403 euro | 108.718.166 euro | 129.038.969 euro |

| Schuld – gewoon reservefonds | 104.727.848 euro | 110.034.117 euro | 129.515.785 euro |

| Schuld – buitengewoon reservefonds | 106.163.804 euro | 120.458.552 euro | 133.558.112 euro |

ts 2006-2011 (schuld – totaal reservefonds) stijging van: 11.251.763 euro

ts 2006-2014 (schuld – totaal reservefonds) stijging van: 31.572.566 euro

ts 2006-2011 (schuld – gewoon reservefonds) stijging van: 5.306.269 euro

ts 2006-2014 (schuld – gewoon reservefonds) stijging van: 24.787.937 euro

ts 2006-2011 (schuld- buitengewoon reservefonds) stijging van: 14.294.748 euro

ts 2006-2014 (schuld – buitengewoon reservefonds) stijging van: 27.394.308 euro

Zelfs al nemen we de cijfers van de reservefondsen erbij, dan nog klopt het plaatje niet. Er is steeds een significante stijging van de schulden, van daling door goed beleid is er dus absoluut geen sprake, wel integendeel. Eigenlijk doet het niets ter zake: de enige juiste manier om de uitstaande schuld van een stad of gemeente te bepalen is deze gehanteerd door de Vlaamse overheid. Ook de auteurs van “De keizer van Oostende” hanteerden deze methode en gaven dus wel degelijk een correcte weergave van de cijfers.

Johan Vande Lanotte spreekt vaak beloftes of doelstellingen uit die hij meer nooit dan zelden haalt. De doelstelling van de zogenaamde netto-schuld van 100 miljoen euro tegen 2014 stond in het bestuursakkoord (2012-2018) van de huidige Oostendse coalitie[1], maar werd zoals u hierboven ziet nooit behaald. De minder snelle stijging van de schulden tussen 2010 en 2017 is toe te schrijven aan de verkoop van het Mediacenter via het schrappen van 23 miljoen schulden (Datio in solutum[2]).

2/ Autonome gemeentebedrijven

AGSO

Autonoom Gemeentebedrijf Stadsvernieuwing Oostende (AGSO) is een schuldenmagneet die diep snijdt in de portemonnee van de Oostendenaar. AGSO werd opgericht bij beslissing van de gemeenteraad van 24 maart 2001, waarna de Vlaamse minister bevoegd voor Binnenlandse Aangelegenheden op 12 juli 2001 de oprichting van het bedrijf goedgekeurde. Op 1 maart 2002 werden de statuten door de raad van bestuur vastgesteld en op 6 juni van dat jaar gepubliceerd in het Belgisch Staatsblad. Het doel is de herwaardering en vernieuwing van de stad ten behoeve van de versterking van het stedelijk weefsel bij middel van actief beheer, de ontwikkeling door renovatie of nieuwbouw, de verbouwing, de verhuur en de exploitatie van het gedeelte van het onroerend patrimonium dat de stad hiertoe inbrengt en desgevallend de vervreemding ervan; de verwerving van onroerende goederen, zowel gebouwen als gronden, de vorming van zakelijke onroerende rechten, de bouw, de renovatie, de verbouwing, het verhuren of de financieringshuur of andere juridische behandelingen betreffende deze onroerende goederen. En last but not least, in geval de stad Oostende hierom verzoekt: het onroerend vermogen van de stad beheren. AGSO was van in het prille begin een probleemkind. De schulden stapelden zich heel snel op en op 16 september 2010 blokkeerde Dexia de zichtrekening omdat deze een negatief saldo van –578.617,31 euro vertoonde. De brief van Dexia van 16 september was gericht aan de directie van het Autonoom Gemeentebedrijf Stadsvernieuwing (AGSO), maar ook het stadsbestuur ontving als borgsteller daarvan een kopie.

Dexia spreekt van een

„ongeoorloofde debetstand van 578.617,31 euro die sinds 1 juni voortvloeit uit het niet naleven van de kredietcontracten, toegestaan onder de waarborg van de stad Oostende”.

De bank legt beslag op 1.500.000 euro subsidies van het grootstedenbeleid onder meer bedoeld om VZW Economisch Huis te subsidiëren.

Waar bouwpromotoren zonder enige problemen massale winsten halen uit bouwprojecten stellen we vast dat AGSO daar niet in slaagde. Het Helmontproject, en het project van het feestpaleis waren beiden nuloperaties. Waarom AGSO uit dergelijke bouwprojecten geen winst haalt waar anderen miljoenen winst genereren, kan enkel toegewezen worden aan wanbeleid.

Het project Oosteroever is nog zo’n voorbeeld van wanbeleid. In 2006 beslisten AGHO & AGSO om de havenbedrijven “aan de kop van de Hendrik Baelskaai” te onteigenen en de site om te bouwen tot een wooncomplex. Op 17 juli 2008 werd een aanbestedingsprocedure voor het “PPS Forstraat (Vuurtorendok-Zuid ) Oosteroever” uitgeschreven. Er dienden zich 3 projectontwikkelaars aan: Groep Sleuyter, THV CFE aannemingsmaatschappij en bouwgroep Versluys, en Vanhaerents nv. Door een complex puntensysteem bij de toekenning van het project kwam THV CFE aannemingsmaatschappij en bouwgroep Versluys als overwinnaar uit de bus.

Maar wie de toewijzing van naderbij bekijkt stelt enkele vreemde zaken vast. Zo bood THV CFE aannemingsmaatschappij en bouwgroep Versluys 9 miljoen euro minder dan de groep Sleuyter voor de aankoop van de havengrond voor het bouwen van 1200 luxeappartementen, kantoren en handelszaken. Dit was niet het eerste project die CFE voor AGSO mocht uitvoeren. MBG nv een dochterbedrijf van CFE nv renoveerde het Kursaal, renoveerde ook in een tijdelijke handelsvereniging met Strabag nv het nieuwe cultuurcentrum “De Grote Post”, deed de verzwaring van De Halve Maan, bouwde de zwaarlastkaai en de nieuwe strekdammen, groef de nieuwe vaargeul, enz.

Maar AGSO verkocht gronden waar ze nog geen 100 % eigenaar van was. 90% van de gronden waarvoor CFE 19.571.666 euro betaalde, waren eigendom van het Vlaams gewest. Na schatting werd de verkoopsprijs op 28,5 miljoen euro geplaatst. Stad Oostende moest dus 9 miljoen euro meer betalen voor 90% van de gronden maar ze ontving van CFE slechts 19 miljoen voor 100% van de gronden.

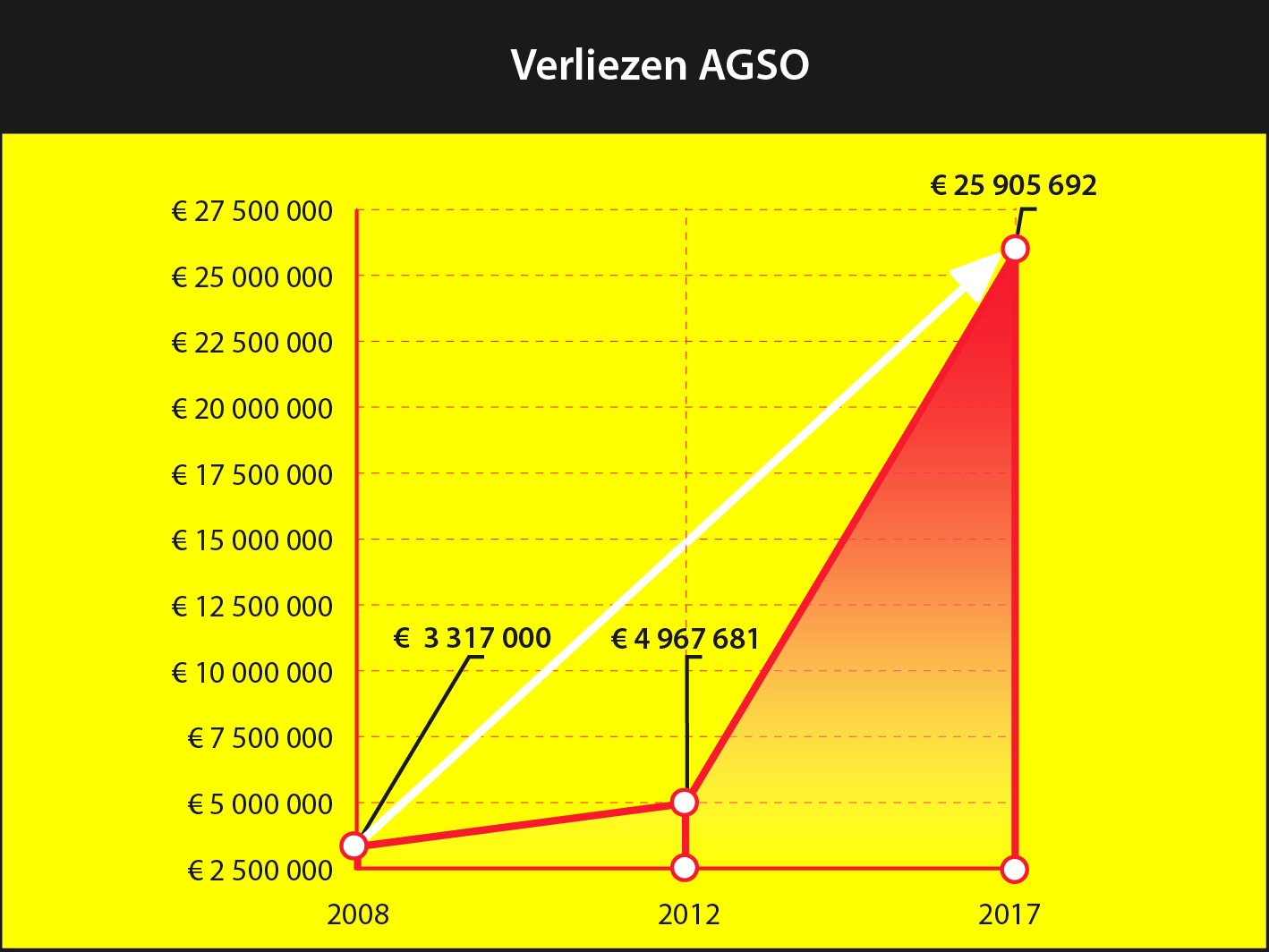

Intussen had AGSO 70 miljoen euro schulden en volgens de laatste jaarrekening is dat nog steeds 54 miljoen euro. Erger is natuurlijk het operationeel verlies. Terwijl er in 2005 3,3 miljoen euro verliezen waren zijn deze in 2017 opgelopen tot 25 miljoen euro. De verliezen van AGSO worden gedragen door de Oostendse belastingbetaler.

AGSO is een bodemloze ‘put’ met in 2017 26 miljoen euro verlies of 369 euro per Oostendenaar.

Bron: www.NBB.be

AGSO heeft 2 dochterbedrijven: cvba Verslyus Dôme en EKO nv (Exploitatie Kursaal Oostende). Het Agentschap Binnenlands Bestuur houdt bij de berekening van de stadsschulden, naar mijn gevoel onterecht, geen rekening met schulden aanwezig in dochterbedrijven opgericht door autonome gemeentebedrijven, want dat zijn onrechtstreekse dochterbedrijven van de stad Oostende waarvoor ze de volledige financiële verantwoordelijkheid draagt. Vermits we de broekzak-vestzakschulden niet in kaart kunnen brengen, focussen we ons op de operationele verliezen in deze bedrijven, want elk financieel verlies van deze bedrijven valt uiteindelijk ten laste van de Oostendse belastingbetaler.

CVBA Versluys Dôme

De Versluys Dôme stapelt schulden op in het voordeel van de Basketbalclub Oostende. Zo behaalde het 7 kampioentitels op de kosten van de Oostendse belastingbetaler. Op 10 juni 2005 werd CVBA Sea’rena opgericht waarvan 99,8 % van de aandelen via AGSO toebehoorden aan de stad Oostende. Doel was het bouwen en uitbaten van een basketbalarena met winkelcentrum. Voor de bouw van de Versluys Dôme zorgde Johan Vande Lanotte voor heel wat subsidies, via het kabinet Toerisme en Sport voor 1,1 miljoen euro, 711.000 euro kwam van Europa en 250.000 euro van de provincie. Het dossier vertoont nogal wat gelijkenissen met de bouw van de Ghelamco Arena. Beide dossiers dateren van begin deze eeuw. In beide gevallen betreft het een sportarena gebouwd voor 1 sportvereniging met winkelcentrum en kantoren binnen hetzelfde project. In tegenstelling tot de Ghelamco Arena werd de Sea’rena op 7 november 2003 wel correct aanbesteed.

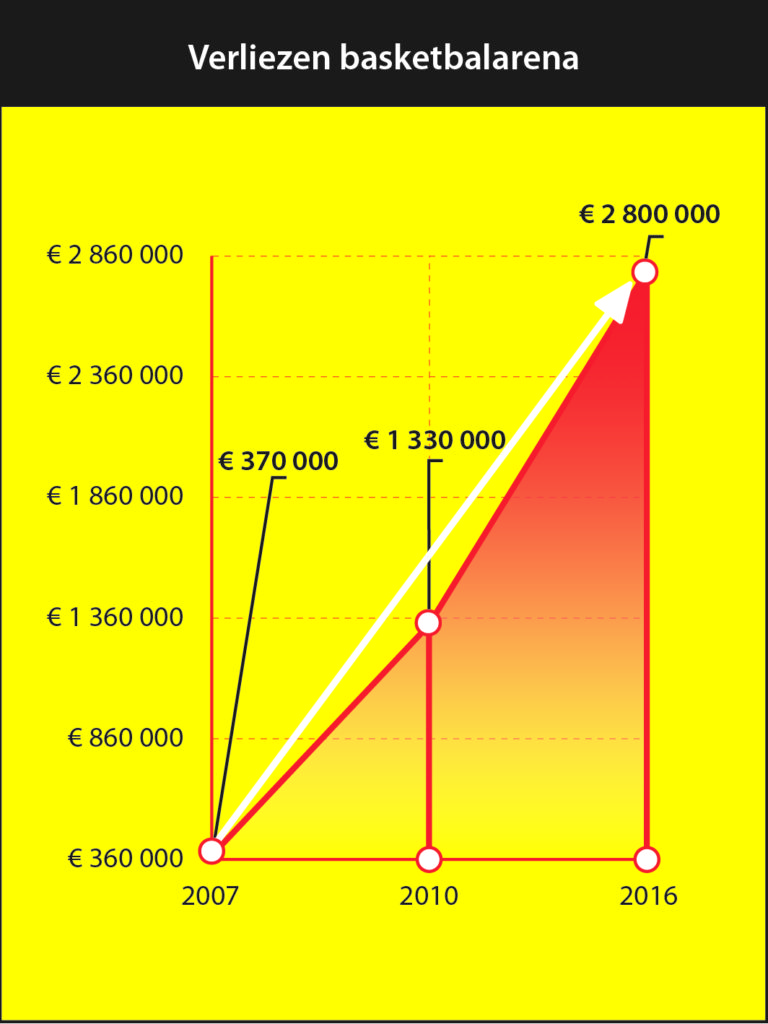

Cvba Versluys Dôme noteert jaar na jaar een operationeel verlies waardoor het over te dragen verlies steeg van 370.000 euro in 2007 naar 2,8 miljoen euro in 2016. De basketbaltempel van Johan Vande Lanotte kost de Oostendse belastingbetaler elk jaar gemiddeld 250.000 euro. Is dat geen onrechtstreekse sponsoring van de stad aan de basketbalploeg?

De jaarlijkse verliezen van de basketbalarena blijven zich opstapelen.

Bron: www.NBB.be

Recent verschenen er persartikels die mijn vermoedens ondersteunen. Hieronder het artikel uit ‘Het Laatste Nieuws’

HLN zaterdag 22 december 2018

Storm aan de kust. Oppositiepartij N-VA legt in Oostende een constructie rond de basketbalarena bloot die de club twaalf jaar lang behoorlijk wat geld heeft opgeleverd. “Vande Lanotte sluisde belastinggeld naar zijn favoriete club en zelfs naar zijn eigen portefeuille”, klinkt het. “Grotesk”, vindt de sp.a-burgemeester.

N-VA VALT ‘KEIZER VAN OOSTENDE’ FRONTAAL AAN

Dit heeft de burger niks gekost. De N-VA wil na Antwerpen ook in Oostende een vuile oorlog voeren

Heeft Johan Vande Lanotte (sp.a) basketbalclub Oostende twaalf jaar lang in alle stilte van belastinggeld voorzien? Björn Anseeuw, fractieleider voor N-VA in Oostende, zweert van wel. Op een persconferentie in het Thermae Palace deed hij uit de doeken hoe.

in 2005 een constructie werd opgezet waarmee sindsdien in totaal bijna 2,4 miljoen euro naar de basketbalclub is gevloeid. “Johan Vande Lanotte was al die tijd betrokken partij: eerst als gemeenteraadslid en als bestuurder van de basketbalclub en later als burgemeester”, zegt Anseeuw. “Hij is de centrale figuur.”

De constructie is vrij eenvoudig: de huur die de stad al 12 jaar lang vraagt aan de club, ligt vele malen lager dan het bedrag dat ze in omgekeerde richting op de rekening van de club stort, onder meer als vergoeding voor het beheer van de sportzaal. Bovendien betaalt de stad via een vennootschap het loon van twee medewerkers van de club en neemt ze alle energiefacturen voor haar rekening. “Alleen al die energiefacturen bedragen 896.000 euro, dat is het dubbele van de huur”, zegt Anseeuw. “Dat is onbegrijpelijk.” Op die manier deed de basketbalclub in totaal een financieel voordeel van bijna 2,4 miljoen euro. Anseeuw kamde afgelopen zomer de boekhouding van het stadsbedrijfje dat de arena verhuurt uit en staafde al zijn beweringen gisteren met facturen, overeenkomsten en afschriften van de aan- en verkoopboeken.

Wie de documenten doorneemt, stoot alvast op een aantal vreemde zaken. Zo is de huurprijs van 3.650 euro inclusief energiekosten

relatief laag en in twaalf jaar tijd bovendien nog nooit geïndexeerd. “De huurprijs dekt nog steeds de kosten, daarom hebben we die nog niet aangepast”, klinkt het bij het stadsbedrijfje dat de arena runt. Ook op de vergoedingen die de club maandelijks ontvangt voor het management van de zaal valt weinig peil te trekken. Volgens het stadsbedrijf ging het tot december 2015 om 4.000 euro en nadien om 3.600 euro, maar in de boeken staan bij sommige jaren geldstromen van meer dan 10.000 euro per maand.

Vrij spel in bestuur

Het is bovendien merkwaardig hoezeer de stad Oostende in het bestuur van de arena vrij spel heeft gegeven aan de basketbalclub. Hoewel de arena 100% eigendom is van de stad, heeft ze de meerderheid van de bestuurszitjes in het bedrijfje dat de arena runt aan de basketbalclub gegeven. De huurder is met andere woorden de baas binnen het bedrijfje van de huisbaas. “Dat is een vreemde manier van werken”, merkt Anseeuw op. “De basketbalclub mag van de stad rechter én partij zijn.”

Scouting

Maar de N-VA gaat nog verder. Ze beweert dat Vande Lanotte niet alleen pleitbezorger is geweest van de constructie om ‘zijn’ basketclub te bevoordelen, maar ook om daar

zelf rijker van te worden. Anseeuw verwijst daarvoor onder meer naar een factuur van 6.000 euro uit 2012 die in de boekhouding van Vande Lanotte opduikt onder de noemer ‘scouting basketbalclub’. Aangezien de basketbalclub via de huurconstructie een financieel voordeel deed, redeneert N-VA dat een deel van die centen op die manier bij Vande Lanotte zelf zijn beland. “Zelfverrijking”, vindt Anseeuw.

“Onzin”, antwoordt Vande Lanotte. “Ik heb het jaar voordien iets meer dan 30.000 euro scoutingkosten uit eigen zak betaald aan de basketbalclub, omdat die in financiële nood zat. Het jaar nadien heeft men mij daar een deeltje – zo’n 9.000 euro – voor terugbetaald.”

N-VA kan de beschuldiging van zelfverrijking bovendien niet harder maken dan de factuur uit 2012. De claim lijkt dan ook vergezocht.

Winst hoeft niet

Dat de club via de huurconstructie jarenlang een significant economisch voordeel heeft genoten, is veel duidelijker. Vande Lanotte ontkent dat ook niet, maar zweert wel dat het de Oostendenaar niks gekost heeft. En dat het ook in de toekomst niks zal kosten. “De arena maakt 3 miljoen euro verlies, maar dat is een boekhoudkundig verlies dat volledig te wijten is aan de afschrijvingen.” Eddy Pannecoucke, voorzitter van het stadsbedrijf dat de arena controleert, bevestigt. Wie de jaarrekeningen controleert, stelt inderdaad vast dat de afschrijvingen voor het gebouw een groot deel van de verliescijfers verklaren, maar dat neemt niet weg dat die verliezen grotendeels – of zelfs helemaal – gecompenseerd hadden kunnen worden mocht de huurconstructie in evenwicht zijn. Vande Lanotte vindt dat echter geen punt. “De stad heeft nooit gewild dat die arena op het einde van het gebruik geld opbracht. Alles moet op het einde van de rit wél in evenwicht zijn. Niks meer.” Vande Lanotte noemt alle beschuldigingen grotesk. “Het is duidelijk dat N-VA na Antwerpen ook in Oostende een vuile oorlog wil voeren.”

Opnieuw stel ik vast dat Johan Vande Lanotte zich er makkelijk van afmaakt en opnieuw geen bewijzen moet voorleggen van zijn beweringen. Toen de bedragen van scouting en de openstaande facturen van de basket in zijn managementvenootschap ter sprake kwamen in columns van Jean Marie Dedecker en mijzelf en tijdens de rechtszaak laster en eerroof in eerste aanleg en in beroep, repte hij met geen woord over het voorschieten van 30.000 euro aan de basket voor scoutingsopdrachten. Plots, 4 à 5 jaar later, komt hij met het verhaal van het voorschieten aan de basket van 30.000 euro. Maar waar is het bewijs. Waarom vroeg niemand het bewijs van die storting?

Net zoals bij AA Gent is er hier ook duidelijk sprake van onterechte staatssteun aan een sportbedrijf, die ipso facto leidt tot competitievervorming en wellicht -vervalsing.

Exploitatie Kursaal Oostende nv (EKO)

EKO nv graaft door wanbeleid en slechte exploitatie van het Casino Kursaal een put van twintig miljoen euro. Op 11 september 2002 werd EKO nv opgericht met een startkapitaal van 61.500 euro. Op twee aandelen na kwam het kapitaal van de stad Oostende via het dochterbedrijf AGSO. Er werd een businessplan opgemaakt dat mooi oogde en veelbelovend was, maar voor de rest theorie bleef. Geen enkel element, geen enkel doel gesteld in het plan haalde de praktijk. De totale kosten voor de renovatie van het Kursaal werden geraamd op +/- 31 miljoen euro (incl. btw), terwijl de uiteindelijk kostprijs afklokte op 59,1 miljoen euro (incl. btw). De renovatie van het Kursaal werd voor niet minder dan 15,1 miljoen euro gesubsidieerd door diverse overheden. Na de opening van het vernieuwde Kursaal moest EKO nv instaan voor de uitbating met verhuur van restaurants, discotheek, taverne e.d.m. De verliezen stapelden zich jaar na jaar en in een snel tempo op. De renovatiewerken aan het Kursaal werden uitgevoerd door de firma MBG nv, een dochterfirma van CFE, die op zijn beurt dochter is van Vinci nv. De firma MBG vormt ook een tijdelijke handelsvereniging met Strabag nv en renoveerde ook het cultuurcentrum de Grote Post. De vrienden van Johan Vande Lanotte krijgen toevallig altijd de grote werken in Oostende. Er waren nog vreemde aanbestedingen. Zo is er het verhaal van de gunning voor het installeren van de centrale verwarming in het Kursaal. Hoewel de firma Chauffage Declercq nv de goedkoopste prijsofferte indiende, werd de opdracht toch gegeven aan Centrale Verwarming Daeninck & Deweerdt bvba. Chauffage Declerq nv trok naar de Raad van State, kreeg gelijk en Stad Oostende betaalde een schadevergoeding van 432.137,60 euro. En zo wordt constant geld door ramen en vensters gegooid.

Wanbeleid

Nog voor de voorlopige oplevering van de werken aan het Casino werden deze opgeschort ingevolge onbetaalde facturen van diverse betrokken partijen. SVR-Architects nv had op 1 maart 2011 immers een dagvaarding voor de wanbetaling van een factuur van 14 september 2007, ten belope van 324.693,56 euro, laten betekenen. Opmerkelijk was wel dat AGSO en EKO nv het financieel zo slecht hadden dat ze hun facturen niet tijdig konden betalen. Door wanbeleid en laattijdige betaling van facturen moesten steeds vaker nalatigheidsinteresten betaald worden. Zo moest AGSO in 2009 866.278 euro nalatigheidsinteresten betalen aan CEI en Technum (het studiebureau Renovatie Kursaal en Bouw Parking). De parking aan het Monacoplein vlak voor het Kursaal was het goudhaantje van EKO nv. De parking zorgde elk jaar voor +/- 800.000 euro inkomsten en was zowat het enigste onderdeel van EKO nv die winst genereerde. Maar om de schulden te dempen verkochten ze de parking voor 9,6 miljoen euro.

In september 2004 richtten EKO nv (70%) en Fernand David nv (30%) de Ostend Queen nv op met startkapitaal van 250.000 euro en als doel de uitbouw en exploitatie van een klasse-restaurant in het Kursaal Oostende. De vraag of het een kerntaak is van de Oostendse overheid om een restaurant uit te baten kwam bij hen kennelijk niet op.

Het prestigieuze project onder toezicht van 3 sterren-kok Pierre Wynants was het enige restaurant ter wereld dat al een Michelinster kreeg nog voor het opende. Maar het mocht niet baten: het restaurant stapelde de verliezen op. Tussen 2004 en 2007 werd 4,3 miljoen euro belastingsgeld in het restaurant gepompt. In 2006 zag Fernand David de bui hangen, maar geen probleem: EKO nv kocht zijn aandelen voor de prijs van de basisinvestering netjes terug en werd zo 100% eigenaar van het dan reeds virtueel failliete restaurant. In 2007, net na een kapitaalsverhoging van 3,3 miljoen euro van EKO nv in Ostend Queen nv, werd deze overgenomen door Flanders Catering nv, een uitgestelde overname waardoor Flanders Catering nv pas op 30 november 2011 de eerste euro voor de overname moest betalen. Flanders Catering plukte Ostend Queen vakkundig leeg en ging in 2009 failliet. Door dit faillissement mocht EKO nv 5 miljoen euro verlies afschrijven op zijn boekhouding. 5 miljoen euro belastinggeld door wanbeleid verspild. Helemaal hilarisch werd het toen EKO nv nog 10.000 euro moest betalen om de naam Ostend Queen en het handelsfonds terug in handen te krijgen.

Audit BNP Paribas

In januari 2011 voerde BNP Paribas een audit uit op EKO nv en AGSO. BNP Paribas besloot, in een goed met cijfers en tabellen gestoffeerd dossier, dat EKO nv structureel verlieslatend was en dat beide bedrijven zich in een belabberde financiële toestand bevonden.

Het beheer van EKO en AGSO werd doorgelicht vanaf de opening start van de Kursaal in 2004. De bewering van de beleidsvoerders dat de bescherming van het Kursaal als monument aan de basis lag van de ontspoorde kosten werd van tafel geveegd. Het gebouw werd al in 1998 in zijn geheel beschermd. Bij de kostenraming en de opmaak van het businessplan van zowel AGSO als EKO nv was dit gegeven dus bekend. Toch werden de kosten maar op zo’n 31 miljoen euro geraamd, terwijl de uiteindelijke kostprijs afklokte op 59,1 miljoen euro – bijna het dubbele.

Ook werd de bewering dat het project te weinig subsidie ontving van de supra-lokale overheden doorprikt. De renovatie van het Casino Kursaal werd immers effectief zwaar gesubsidieerd door diverse overheden en dit voor niet minder dan 15,1 miljoen euro ofwel 60% van het oorspronkelijk geraamd bedrag. Overheden subsidiëren op basis van de ramingen en niet op de ontsporing van uitgaven als gevolg van wanbeleid.

Een belangrijke vaststelling in de audit is dat de leasingkosten voor de parking Monacoplein en voor het Kursaal volledig gedekt worden door de opbrengsten van de parking, de verhuur van de Horeca-zaken en van wat betaald wordt door CKO (Casino Kursaal Oostende – de speelzaal). De verliezen komen van enerzijds de te hoge overheadkosten – onder meer personeelskosten, management fees, erelonen en marketingkosten, eigenlijk de kosten van de uitbating – en anderzijds de verliezen bij de organisatie van eigen projecten. Binnen de overheadkosten bedroegen de personeelskosten en management fees in 2008 54,8 % en in 2009 49 % van de totale onkosten. Veel te veel om rendabel te zijn. Zonder de eigen uitbating zouden de kosten voor het gebouw dus gedekt zijn.

Volgens de audit was EKO nv structureel verlieslatend. De totale schuld van EKO nv aan AGSO bedroeg 10 miljoen euro, waardoor AGSO in acute geldnood verkeerde. Volgens de audit zou de verkoop van de parking maar een beperkte impact hebben op de schuldenlast van EKO nv aan AGSO. Door de verkoop verliest EKO nv wel de opbrengsten van de parking (+/- 800.000 euro per jaar).

Ook de verkoop van de Hotelschool is volgens de audit niet de oplossing voor alle problemen. Vooreerst zal de grote leasing die EKO nv toen betaalde aan AGSO niet stopgezet kunnen worden zonder een belangrijk verlies aan terug te storten BTW. Bovendien zal de verkoop wel helpen om de schulden grotendeels terug te betalen, maar is het geen oplossing voor de structurele verliezen en het gebrek aan rentabiliteit bij EKO nv.

Volgens de audit bestond er geen instant oplossing, maar toch werden drie mogelijkheden voorgesteld.

- Ofwel krijgt het Kursaal een jaarlijkse subsidie van 1 tot 1,5 miljoen euro, maar dat is een utopie.

- Ofwel wordt de uitbating aan de privé overgelaten.

- Ofwel wordt tussen Kursaal, Cultuurcentrum De Grote Post en Sleuyter Arena maximaal samengewerkt, voornamelijk in het delen van overheadkosten en in het bijzonder personeel.

BNP Paribas stelt ook voor om de uitbatingen van zowel het Cultuurcentrum De Post, de Sleuyter Arena en het Kursaal uit te besteden aan een grote privé-exploitant, genre Studio 100, Endemol of Music Hall Group, die in staat is er iets te organiseren. Met de basketbalarena, het Kursaal en de Grote Post beschikte Oostende over te veel infrastructuur tegenover een te beperkt marktpotentieel, daarom is de sleutel tot de oplossing voor deze uitbatingen, zowel economisch als cultureel, meer diversiteit en het vermijden van concurrentie door samenwerking.

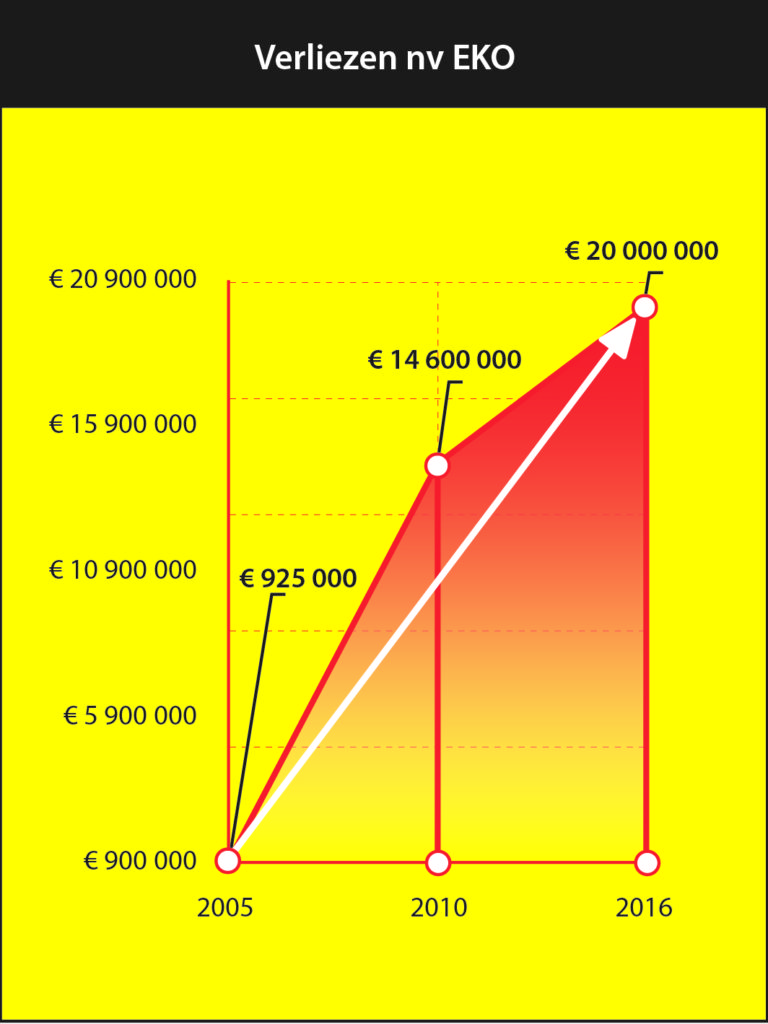

Het vernieuwde Casino Kursaal blijft de verliezen opstapelen.

In 2016 noteerde ze 20 miljoen euro verlies, een diepe put in de Oostendse boekhouding.

Bron: www.nbb.be

In 2011 was het over te dragen verlies van EKO nv opgelopen tot 14,6 miljoen euro. Stad Oostende greep toen in en pompte via een boekhoudkundige constructie geld in EKO nv en splitste de werking op tussen EKO nv en vzw Kursaal Oostende. Vanaf 1 juli 2011 beperkt EKO nv zich tot het beheer van het onroerend goed en staat de vzw Kursaal Oostende in voor de promotie van het gebouw, het aantrekken van activiteiten, de organisatie van eigen evenementen en het verlenen van steun bij de organisatie van evenementen aan derden.

AGHO

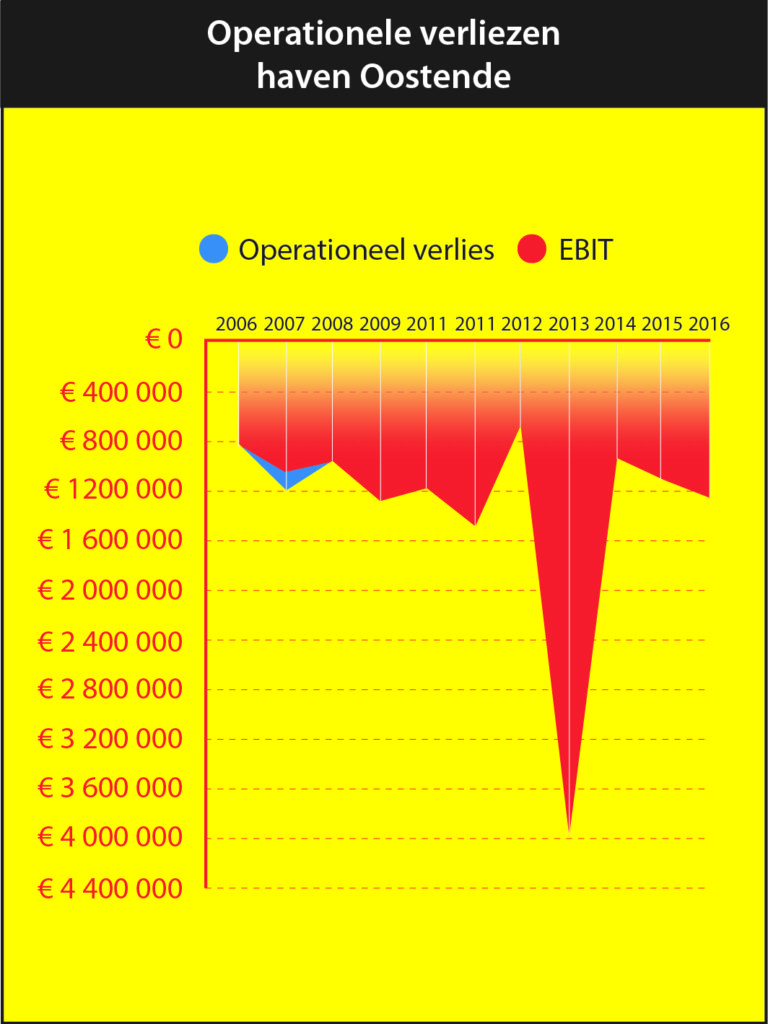

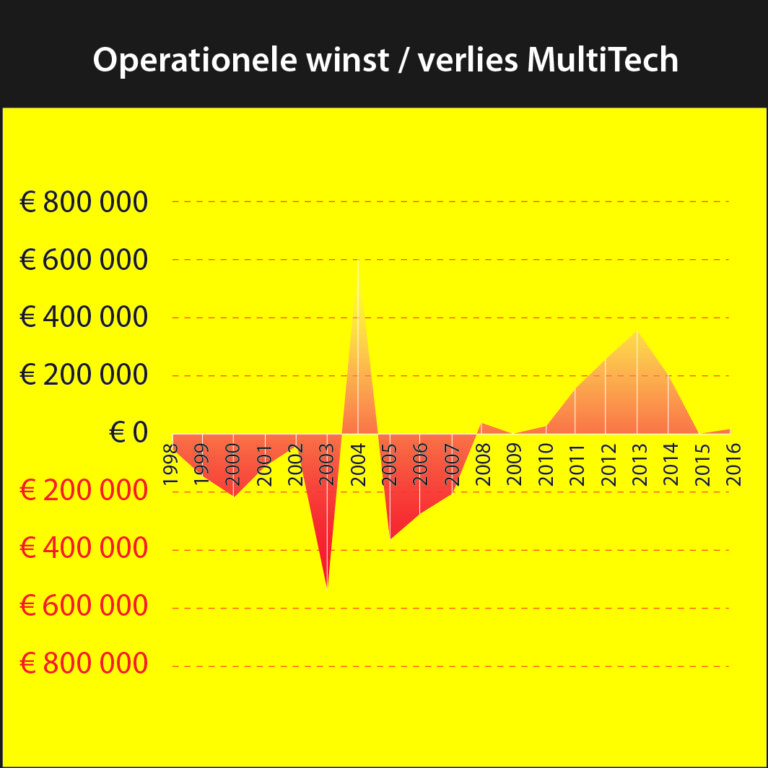

Het Autonoom Gemeentebedrijf Haven Oostende (AGHO) runt de haven van Oostende. De Haven Oostende is een van de grootste economische poorten van Oostende. De eens zo florerende haven is in vergelijking met eind vorige eeuw een economisch kerkhof geworden. Miljoenen euro’s werden er geïnvesteerd in versteviging van kaaien om de zware lasten van de windmolens te kunnen dragen. De groene hub als economische droom van Johan Vande Lanotte is stilaan een nachtmerrie geworden. In De Keizer van Oostende werd de ondergang van de Oostendse haven al netjes in beeld gebracht. Vande Lanotte merkte op dat de auteurs van het boek bewust een negatieve kasstroom hanteerden die niet representatief was. Nochtans hadden de auteurs het over het operationeel verlies (code 9901 jaarrekening) van de haven, een van de indicatoren van de economische gezondheid van een bedrijf op lange termijn. Code 9901 komt ook dicht bij de internationale standaard EBIT[1]. Samen met EBITDA[2] zijn dat dé internationale maatstaven gehanteerd voor beursgenoteerde bedrijven om de zogenaamde performantiemaatstaven van de operationele status van een bedrijf weer te geven. De commissie voor boekhoudkundige normen schrijft dat EBIT het meest overeenstemt met de bedrijfswinst (bedrijfsverlies) volgens code 9901 in het volledig schema van de jaarrekening[3].

‘EBIT wordt gelijkgesteld aan de zogenaamde operationele winst of verlies. Het wordt gedefinieerd als de omzet minus de kosten van gewone bedrijfsuitoefening, exclusief financiële baten en lasten, en belastingen. Er wordt geen rekening gehouden met de financiële opbrengsten en lasten, (eventueel uitzonderlijke resultaten) en belastingen. Om tot een volledige standaardisering met EBIT te komen zou men volgens de commissie volgende berekening moeten gemaakt worden. (code 9903 – code 751 – code 752/9 + code 650 +code 652/9).’

[1] Earnings Before Interest and Taxes

[2] Earnings Before Interest, Taxes, Depreciation and Amortization

[3] technische nota 2010-1 van 8 september 2010

Volledigheidshalve de cijfers van EBIT en van Operationeel verlies naast elkaar:

| Jaartal | Operationeel verlies | EBIT |

| 2006 | – 857.150 euro | – 857.000 euro |

| 2007 | – 1.265.400 euro | – 1.096.193 euro |

| 2008 | – 1.004.619 euro | – 1.007.755 euro |

| 2009 | – 1.263.775 euro | – 1.347.261 euro |

| 2010 | – 1.149.994 euro | – 1.229.074 euro |

| 2011 | – 1.456.077 euro | – 1.563.211 euro |

| 2012 | – 461.500 euro | – 691.151 euro |

| 2013 | – 3.988.067 euro | – 4.218.067 euro |

| 2014 | – 984.913 euro | – 984.913 euro |

| 2015 | – 1.182.702 euro | – 1.182.702 euro |

| 2016 | – 1.322.686 euro | – 1.322.686 euro |

Begin deze eeuw kon men de jaarlijkse operationele verliezen nog via boekhoudkundige ingrepen ombuigen naar boekhoudkundige winst. Dat gebeurde via de afschrijvingen op kapitaalssubsidies, verkoop van activa, kapitaalsverminderingen in dochterbedrijven, enz. Maar een bedrijf dat jaar na jaar operationele verliezen noteert, is gedoemd om onderuit te gaan. We horen tot op vandaag periodiek goednieuwsshows van nieuwe projecten, ideeën en beloftes van betere tijden, maar resultaten komen er uiteindelijk nooit.

Aan investeringen en subsidies van Vlaanderen heeft de haven van Oostende anders geen tekort. Oostende ontvangt per m2 de meeste subsidie van alle Vlaamse haven.

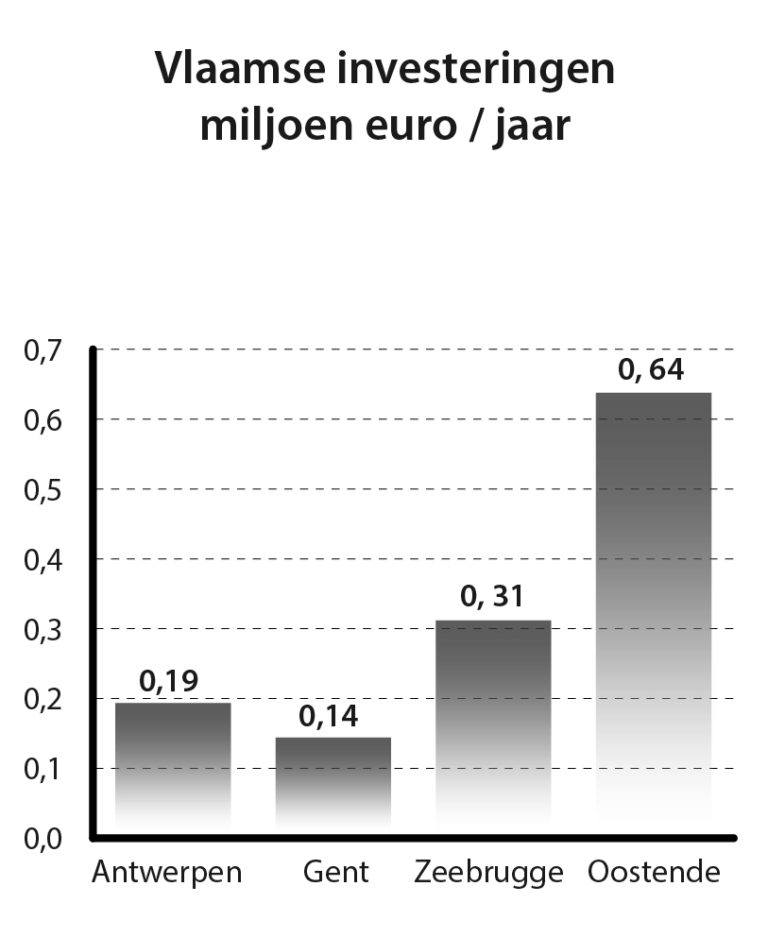

Investeringen in de havens tussen 1989 en 2016 (cijfers SERV jaarverslag haven 2016)

| haven | Aantal Ha | Investeringen

miljoen euro |

Investeringen

Miljoen euro/per ha |

| Antwerpen | 13.057 | 2.509,86 | 0,19 |

| Gent | 4648 | 680,14 | 0,14 |

| Zeebrugge | 2857 | 894,82 | 0,31 |

| Oostende | 658 | 421,82 | 0,64 |

De haven van Oostende kreeg van de Vlaamse overheid een investeringsregime cadeau dat ongeveer 3 tot 4 maal zo hoog ligt dan de havens van Antwerpen en Gent en bijna het dubbele van de haven Zeebrugge. Dit betreft dan enkel nog maar de Vlaamse investeringen. De miljoenen euro’s die vanuit de Oostendse stadskas naar de haven vloeien zijn ook niet min.

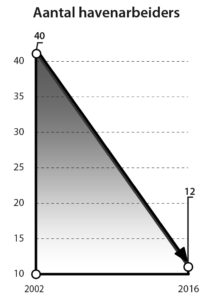

Havenarbeid (cijfers SERV jaarverslag 2016)

| Haven | Havenarbeiders | |

| 2000 | 2016 | |

| Antwerpen | 5.567 | 6.136 |

| Gent | 479 | 419 |

| Zeebrugge | 1.080 | 1.696 |

| Oostende | 40 | 12 |

De tabel en de grafiek geven de zogenaamde ‘havenarbeiders opgenomen in de pool’[11] weer. De haven van Antwerpen en Zeebrugge kennen een gestage stijging van havenarbeiders. De haven Oostende en de haven van Gent noteren een daling het aantal havenarbeiders. Voor de haven van Oostende zien we een daling van 70 % havenarbeiders op 16 jaar tijd.

De haven Oostende (AGHO) kent een structureel probleem. In vergelijking met de havens van Brugge, Gent en Antwerpen kent ze een gestage neergang. De laatste beschikbare cijfers op het moment van de publicatie van dit boek zijn deze van het jaaroverzicht van de Vlaamse Havens (2016) opgemaakt door de Vlaamse Havencommissie en gepubliceerd door SERV en deze spreken boekdelen.

- Terwijl er in 2008 nog een totaal maritiem verkeer van 8.478.000 ton werd gehaald was dat in 2016 nog maar 1.464.000 ton ofwel een daling van 7.014.000 ton.

- Terwijl er in 2000 nog een trafiek droge bulk was van 1.604.000 ton is dat in 2016 nog 1.344.000 ton of een daling van 260.000 ton

- Terwijl er in 2004 nog 15.418 containers geladen en gelost werden in de haven Oostende zijn dat sinds 2008 nog 0 containers.

- Terwijl er in 1980 nog 498.000 ton vloeibare massa goederen werden geladen en gelost in de haven Oostende was dat in 2016 amper nog 91.000 ton of een daling van 402.000 ton

- De ladingen en lossingen Roll-on-roll-off bedroegen in 2008 6.755.000 ton, sinds april 2014 is dat 0 ton.

- Terwijl het Maritiem trafiek in conventioneel stukgoed 123.000 ton bedroeg in 2010 was dat in 2016 nog amper 29.000 ofwel een daling van 94.000 ton.

- Terwijl er in 2000 1.562.350 passagiers ontscheepten en inscheepten te Oostende waren er dat in 2016 nog amper 4287 een daling van 1.558.063 passagiers. Ter info in 1980 bezochten via de scheepvaart nog 2.784.953 toeristen Oostende.

- Terwijl er in 1980 nog 6797 scheepsbewegingen waren zijn dat er in 2016 nog amper 3406 ofwel een daling van 3391.

De maritieme tewerkstelling daalde tussen 2011 en 2016 met 0,8%. De groene hub van Johan Vande Lanotte zorgt in elk geval niet voor de spectaculaire stijging van de tewerkstelling in de haven van Oostende. En wat als alle windmolen op zee er staan, dat moet de Oostendse haven zich recht houden met de mosseloogst en de onderhoudslui van windmolens.

Multitech

4,5 miljoen euro verlies voor het schildersbedrijf Multitech. Waarom belastinggeld verspillen om te concurreren met andere bedrijven.

Multitech is een schilders- en metaalconstructiebedrijf van de stad Oostende. Het ontving in 1999 vijf miljoen euro kapitaal van de stad Oostende, waarvan nu amper nog 500.000 euro resteert. 4,5 miljoen euro belastinggeld verspild.

[1] Punctuele nota Johan Vande Lanotte 2012.

[2] Agentschap voor Binnenlands Bestuur (ABB).

[3] Gemeente + OCMW + Autonome gemeentebedrijven.

[4] Schuldcijfer via www.statistieken.vlaanderen.be; het laatste, officieel gemelde cijfer bij het in druk gaan van dit boek is dat van 2016.

[5] Om een correcte vergelijking te maken enkel tot 2014 en volgens de oude berekeningswijze.

[6] Enkele maanden na het publiceren van het akkoord (voorjaar 2013) werd bij de bespreking van het meerjarenplan deze stelling al afgezwakt.

[7] Datio in solutum of “inbetalinggeving” was vroeger een courant gebruikte rechtsfiguur. In Engeland en Frankrijk werd deze vanaf de 11de eeuw vooral gebruikt als alternatieve vorm van betaling bij fiscale schulden.

[8] Earnings Before Interest and Taxes

[9] Earnings Before Interest, Taxes, Depreciation and Amortization

[10] technische nota 2010-1 van 8 september 2010

[11] Het K.B. van 12.01.1973 tot oprichting en tot vaststelling van de benaming en de bevoegdheid van het Paritair Comité van het havenbedrijf omschrijft de term havenarbeid expliciet als zijnde:

“Alle werknemers en hun werkgevers die, in de havengebieden, als hoofdzakelijke of bijkomstige activiteit havenarbeid verrichten, d.w.z. alle behandelingen van goederen welke per zee- of binnenschepen, spoorwagens of vrachtwagens aan- of afgevoerd worden, en de met deze goederen in verband staande bijkomende diensten, ongeacht deze activiteiten geschieden in de dokken, op bevaarbare waterwegen, op de kaden of in de instellingen welke gericht zijn op invoer, uitvoer en doorvoer van goederen, alsook alle behandelingen van goederen, welke per zee- of binnenschepen aan- of afgevoerd worden op de kaden van nijverheidsinstellingen.”